728x90

주택청약 25만원, 나도 해야 할까?

가장 좋은 납입 금액 정리해줄게요!

2024년 11월부터 주택청약 통장의 월 납입 인정 한도가 기존 10만원에서 25만원으로 늘어납니다. 이 변화로 많은 사람들이 “나도 매달 25만원을 넣어야 할까?”라는 고민을 하고 있는데요. 오늘은 여러분이 이 고민을 쉽게 해결할 수 있도록, 적절한 납입 금액과 전략을 정리해드릴게요!

주택청약 통장, 이렇게 바뀌어요!

- 납입 인정 한도 증가: 이제 매달 최대 25만원까지 인정됩니다. 납입 금액이 많을수록 청약 우선순위를 확보하는 데 유리합니다.

- 통장 통합: 청약부금, 청약예금, 청약저축이 주택청약종합저축 통장으로 통합되어 하나의 통장으로 모든 청약에 지원할 수 있습니다.

- 소득공제 혜택 확대: 연봉 7천만 원 이하의 무주택 세대주는 납입 금액에 대해 연간 최대 300만원까지 세금 혜택을 받을 수 있습니다. (기존 240만원 → 300만원)

주택청약 25만원, 나에게 맞는 전략은?

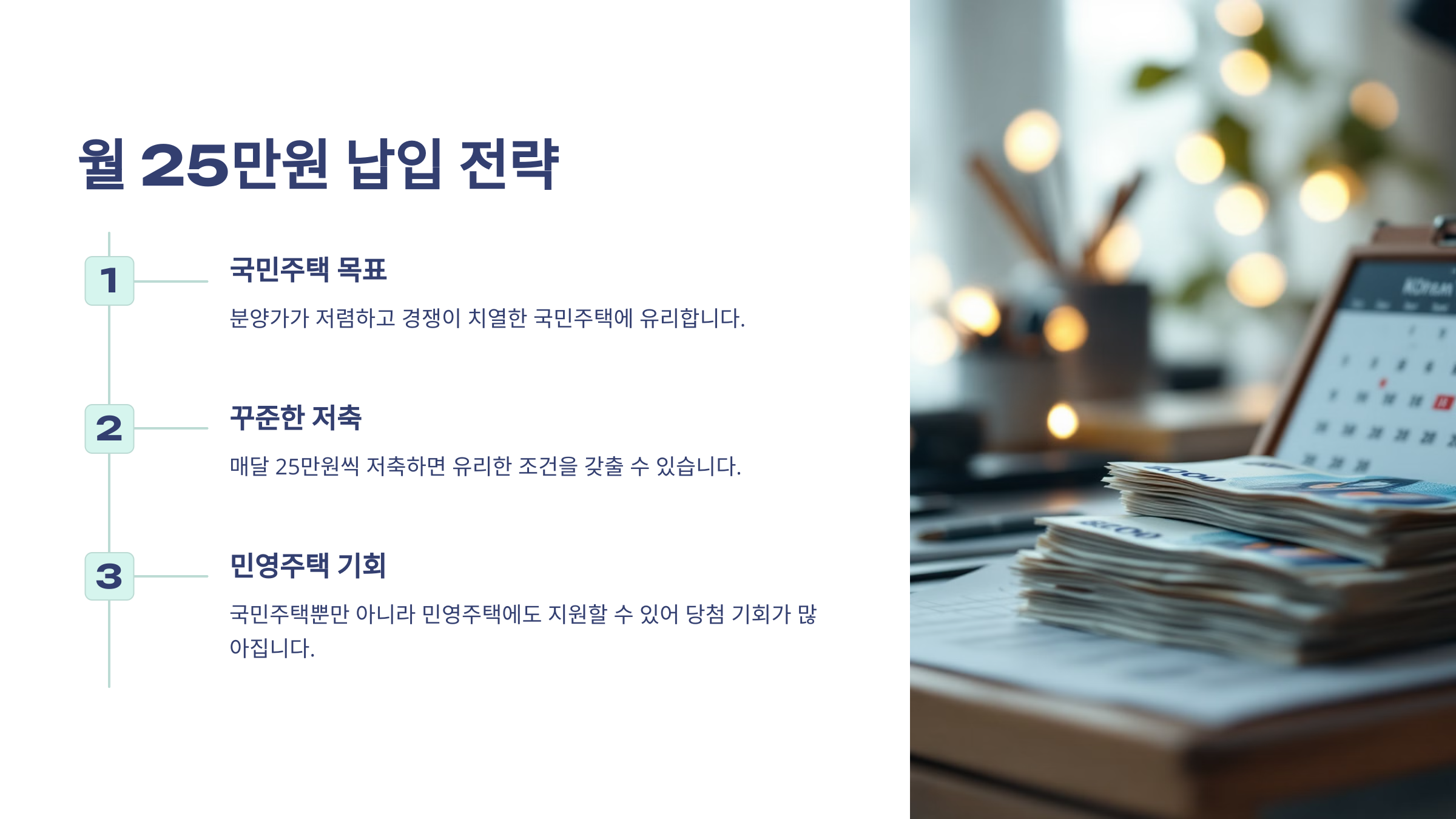

1. 월 25만원 납입이 가능하다면

- 국민주택을 목표로: 국민주택은 분양가가 저렴하고 경쟁이 치열한 만큼, 납입 횟수와 금액이 중요합니다. 매달 25만원씩 꾸준히 저축하면 유리한 조건을 갖출 수 있습니다.

- 민영주택도 가능: 국민주택뿐만 아니라 민영주택에도 지원할 수 있어 당첨 기회가 더 많아집니다.

2. 월 25만원이 부담된다면

- 민영주택을 목표로: 민영주택은 국민주택보다 경쟁률이 낮고, 일정 금액만 예치하면 되므로 월 5~10만원 정도로 부담 없이 준비할 수 있습니다.

- 소액 납입 유지: 월 10만원 정도를 꾸준히 넣으면서 민영주택 청약 자격을 갖추세요.

3. 재테크에 자신 있다면

- 기회비용 고려: 청약통장의 이율(최대 3.1%)은 요즘 예적금 금리보다 낮은 편입니다. 더 높은 수익을 기대한다면 청약통장을 유지하면서 다른 투자도 병행하세요.

- 다각화 전략: 일부 자산은 고금리 정기예금, 펀드 등에 투자해 포트폴리오를 다각화하세요.

국민주택과 민영주택의 차이

| 구분 | 국민주택 | 민영주택 |

|---|---|---|

| 주체 | 공공기관 (LH, SH 등) | 민간 건설사 |

| 특징 | 가격 저렴, 면적 제한 있음 | 가격 높음, 면적 제한 없음 |

| 당첨 기준 | 납입 횟수와 총액 중요 | 일정 예치금 필요, 추첨제 |

| 경쟁률 | 매우 높음 | 비교적 낮음 |

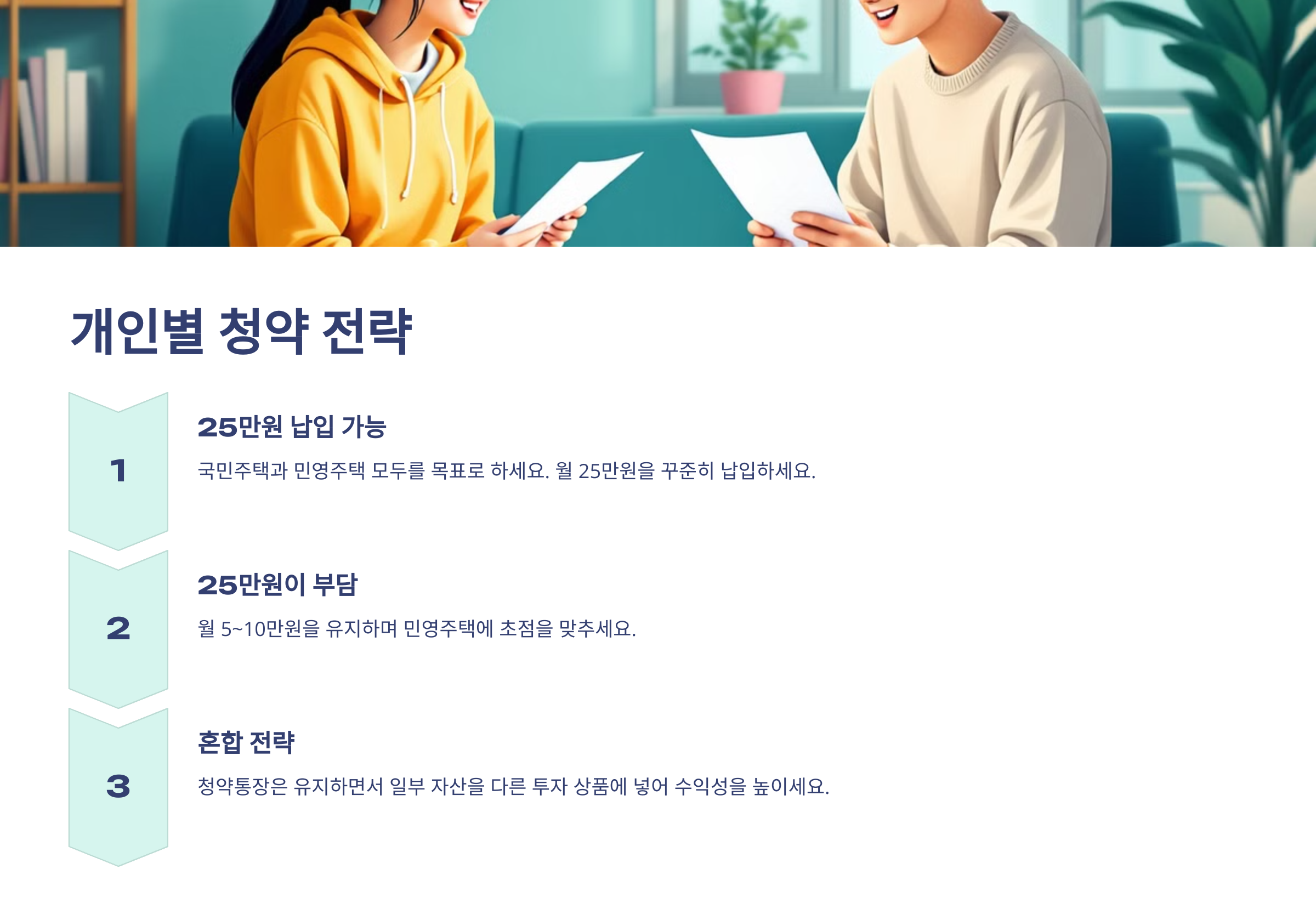

내게 맞는 청약 전략 세우기

- 25만원 납입 가능: 국민주택과 민영주택 모두를 목표로 하세요. 국민주택 경쟁력을 높이려면 월 25만원을 꾸준히 납입하세요.

- 25만원이 부담: 월 5~10만원을 유지하며 민영주택에 초점을 맞추세요. 민영주택은 추첨제가 많아 예치금만 준비하면 당첨 기회를 얻을 수 있습니다.

- 혼합 전략: 청약통장은 유지하면서 일부 자산을 다른 투자 상품에 넣어 수익성을 높이세요.

결론: 주택청약은 꾸준함과 전략이 답!

주택청약 월 납입 인정 한도가 25만원으로 변경되면서 다양한 선택지가 생겼습니다. 자신의 재정 상황과 목표를 평가해 최적의 전략을 세우는 것이 중요합니다. 청약통장은 집 마련의 기본이 되는 도구이니, 장기적인 관점에서 접근해보세요. 이 글이 여러분의 청약 준비에 도움이 되길 바랍니다!